Банки и банковская система израиля

Содержание:

- Процедура открытия счета

- Облигации на Тель-Авивской фондовой бирже

- Филиалы зарубежных банков

- Денежный мицвот

- Кредиты в коммерческих банках Израиля

- Тель-Авивская фондовая биржа и криптовалюта

- Распространенные мифы

- Дают — бери

- Цифровой банкинг и финтех

- Финансовые институты

- Банковские услуги для иностранных граждан и израильтян, перевод денег в Израиль

- Ипотечные банки

- Где евреи хранят свои деньги

- Условия листинга Тель-Авивской фондовой биржи

- Как перевести денежные средства из/в Израиль

Процедура открытия счета

Открытие счетов в банках Израиля с формальной точки зрения не представляет ничего сложного. Но ведь счет открывается не просто так, а чтобы наполнить его деньгами. Если речь идет о суммах порядка 10 000 долларов США, проблем не возникает. Однако, когда речь заходит о более значительных суммах – все усложняется.

Израильские банкиры и в силу традиций, и в силу действующего законодательства очень серьезно относятся к «чистоте» привлекаемых денежных средств. Поэтому нужно быть готовым к тому, что вас попросят предоставить убедительные пояснения относительно происхождения своих «кровных». Причем словесные пояснения вроде «накопил» или «бабушкино наследство» – приняты не будут.

Местные банкиры обязательно потребуют документальных подтверждений. При этом нужно помнить, что банковские системы большинства стран становятся все более и более открытыми для государственных органов и различных служб. К сентябрю 2018 года Россия должна подготовиться для включения в международную систему автоматического обмена финансовой информацией. Израиль подключен к этой системе с 2012 года.

Для открытия счета в израильских банках (на самом начальном этапе) потребуется как минимум два документа с фотографиями в них (это могут быть, например, 2 паспорта – заграничный и внутренний, или паспорт плюс водительское удостоверение). Кроме того, обычно банки требуют от будущего клиента договор об аренде жилья в Израиле или документ о собственности на жилое помещение (для фиксации адреса, куда можно будет направлять корреспонденцию).

Причем надо иметь в виду, что снять квартиру в Израиле без наличия банковского счета – тоже достаточно серьезная проблема. Но вполне решаемая. Наши специалисты расскажут, как разрешить эту задачку. Связывайтесь с нами любым удобным для вас способом – по телефону, через viber, WhatsApp, Skype, ну или просто приезжайте к нам в офис.

Также банкиры будут интересоваться целью открытия счета, так как изначально подозревают всех в желании просто вывести денежные средства из страны проживания. Так что крайне желательно всегда иметь весомые обоснования: лечение, временное проживание, учеба и др. Наша компания с этим всегда готова помочь.

В Израиле с нашей помощью можно также открыть счет не являясь в банк лично. Для этого вы пересылаете адвокату копии двух документов, удостоверяющих личность, он идет в банк и открывает счет на ваше имя. Если вы отправите деньги на этот счет, ни вы, ни адвокат не сможете ими воспользоваться, пока вы не явитесь в банк лично и подпишите все документы на открытие счета лично.

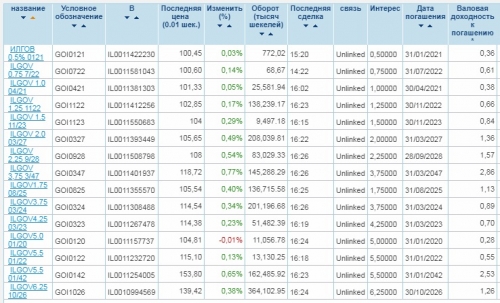

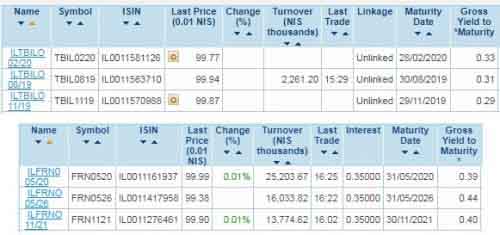

Облигации на Тель-Авивской фондовой бирже

Тель-Авивская фондовая биржа предлагает широкий ассортимент облигаций, как государственных, так и корпоративных.

1. На бирже 20.06.2019 торгуются облигации с фиксированной ставкой со сроком погашения от 2020 до 2047 года.

2. Краткосрочные государственные бонды и бонды с плавающим курсом.

3. На Тель-Авивской фондовой бирже торгуются особые бонды – Макам (T-Bills). Это государственные ценные бумаги, эмиссию которых осуществляет Банк Израиля. Данные бонды имеют срок погашения до 1 года и выпускаются ежемесячно. Они не имеют процентов – инвесторы получают профит, приобретая Макам (T-Bills) с дисконтом и возвращая государству по номинальной цене.

Пример: бонд номиналом 100 шекелей и сроком погашения 6 месяцев приобретен инвестором за 97 шекелей. Его прибыль составит 3 шекеля (в данном случае 3%) за полгода.

4. Список корпоративных облигаций на Тель-Авивской фондовой бирже намного шире (более 500 долговых бумаг). С полным списком доступных к инвестированию вариантов можно ознакомиться на соответствующей странице официального сайта: info.tase.co.il/eng/marketdata/bonds/corporatebonds/Pages/BondsByCuts.aspx

Филиалы зарубежных банков

Сразу необходимо сказать, что представительства российских банков в Израиле отсутствуют. То есть офисы, например, тех же ВТБ 24 или “Тинькофф Банка” и даже вездесущего “Райффайзенбанка” здесь турист не найдет.

В Израиле открыты отделения следующих иностранных кредитных организаций:

- Barclays Bank. Входит в числе крупнейших финансовых конгломератов мира.

- State Bank of India. Обслуживает эта финансовая структура более 250 млн клиентов. В 67 странах по всему миру открыто примерно 3900 отделений этого банка;

- Входит в гигантскую международную корпорацию в сфере финансовых услуг.

- BNP Paribas. Эта организация является европейским лидером на мировом рынке финансовых и банковских услуг.

Открывать отделение Сбербанка в Израиле руководство крупнейшего российского финансового учреждения в ближайшее время не планирует. Его глава г-н Герман Греф объяснил такой подход тем, что в период действия экономических санкций делать это очень тяжело по причине угроз валютным переводам. Деятельность Сбербанка будет концентрироваться на государствах, в которых банк уже присутствует. Да и в целом финансовый истэблишмент Земли обетованной с настороженностью относится к «чужакам».

Те, кто беспокоится, действует ли карта Сбербанка в Израиле, должны знать, что снять с ее помощью в банкомате деньги можно. Только эта операция сопровождается взиманием комиссионного сбора. При оформлении карты нелишним будет спросить у сотрудника Сбербанка, не требуется ли для использования в Израиле дополнительная активация этого пластикового платежного средства. И конечно же, заводить карту выгоднее с беспроцентным снятием.

Также не открыл свои филиалы и “Альфа-Банк” в Израиле. Но здесь наблюдается несколько иная ситуация. Дело в том, что российские банкиры наслышаны о могуществе еврейских финансовых клубов и поэтому стараются с ними сблизиться. Цель – установление личных контактов с ведущими денежными воротилами мира. Неудивительно, что Михаил Фридман, являющийся председателем наблюдательного совета международного консорциума «Альфа-групп», стал вице-президентом РЕК (аббревиатура словосочетания Российский еврейский конгресс). От этой организации тянется нить к ВЕК (Всемирный еврейский конгресс).

Денежный мицвот

Я много раз слышала о том, что деньги всегда возвращаются. Иными словами, если вы хотите получить прибыль, сначала нужно что-то отдать.

Я была удивлена тому, что почти любому еврею знакомо такое понятие, как мицвот, которое связано непосредственно с деньгами. Получая какую-то прибыль, еврей жертвует ее часть на помощь тому, кто в ней действительно нуждается. Как показывает практика в основном часть денег отдается на содержание детей, а также на оказание помощи малоимущим.

Оптовые закупки: на что не следует тратить деньги при ограниченном бюджете

С мая 2021 года упростили получение социальных пособий в России

В Шабате говорится о том, что для богатства надо дать десятину из прибыли на цдаку. Это действие позволяет объединить два самых важных аспекта жизни человека — духовный и материальный.

Кредиты в коммерческих банках Израиля

Банковские учреждения Израиля выдают кредиты под невысокие проценты. Так,

- Ставка по кредитам наличными деньгами составляет порядка 3,5%;

- Ипотечное кредитование осуществляется в среднем под 1,9% годовых;

- Кредит на развитие бизнеса можно взять под 2-3%.

Израильские банки предоставляют кредиты иностранным гражданам, но только при наличии пакета документации. В него обязательно входят документальные подтверждения платежеспособности и бумаги о происхождении средств. Если речь идет об ипотеке, понадобятся еще документы на недвижимость.

Депозиты в Израиле невыгодны, ставка составляет всего около 0,5-0,65%. Не исключено, что в недалеком будущем за хранение средств на счетах клиентам придется доплачивать, как это происходит в ряде европейских государств.

Тель-Авивская фондовая биржа и криптовалюта

В Израиле двоякая ситуация с криптовалютами (биткоином и альткоинами). С одной стороны, они не запрещены, с другой, финансовый регулятор ISA (Управление по ценным бумагам Израиля) в 2018 году запретил Тель-Авивской фондовой бирже допускать к торгам любые связанные с криптовалютами компании

Подробнее:

Вызвано это вовсе не пренебрежительным отношением к цифровым валютам, наоборот, в Израиле к этой индустрии приковано повышенное внимание, вплоть готовности выпуска собственной монеты. Запрет допуска криптовалютных компаний к биржевым торгам – защита фондового рынка и инвесторов от «рискованных инвестиций»

Регулятор считает криптовалютные активы на данный момент экстремально волатильными, а это задатки для спекулятивных операций.

Важный момент: запрет носит временный характер. Регулятор обещает ежегодно возвращаться к вопросу допуска криптовалютных активов на TASE.

Перспективы криптовалют в Израиле аналитики характеризуют, как «хорошие». В том же 2018 году парламент утвердил законодательство, регулирующее криптовалютный рынок, хотя оно еще требует доработок, в частности, в вопросе размещения на фондовом рынке (криптовалюта в Израиле сейчас не признается в статусе ценной бумаги). Тем временем правительство всерьез рассматривает возможность запуска государственной криптовалюты – электронного шекеля. Его курс будет привязан к новому израильскому шекелю (ILS).

Осенью 2018 года инвестиционная компания Silver Castle запустила два криптовалютных фонда для краткосрочных и долгосрочных инвестиций.

В целом wiki Masterforex-V так же поддерживает оптимизм в отношении криптовалют, подробнее читать наше авторское исследование: Глава 1. Причины непотопляемости BTC, или зачем криптовалюты нужны ФРС США?

Распространенные мифы

Миф первый: невозможно контролировать расходы,и в конце месяца тебя ждут сюрпризы.

Друзья,на дворе 2017 год! Онлайн банкинг за нас уже все продумал. Заходя в свой «личный кабинет» на сайте или мобильном приложении банка,нажмите на рубрику «кредитные карты» и мониторьте транзакции по ним. Даже если есть некоторая задержка в отображаемой информации,все равно вы будете иметь представление о том,сколько вы уже потратили и сколько должно списаться в следущем месяце. Поэтому,в худшем случае,в определенный момент подумаете: «Ох,ничего себе я потратил!» — и предпримите меры.

Миф второй: давать номер кредитной карты телефонному оператору? А если это мошенник? Да ну его!

В Израиле очень распространены телефонные сделки. Страховые компании,медицинские услуги,курсы различного характера и тому подобное. Если у вас есть сомнения в отношении того,кто вам позвонил,не давайте ему никаких данных. Но если вы сами звоните по известному вам номеру,к примеру,в театральную кассу — то будьте готовы к тому,что у вас попросят номер кредитки. В моем понимании,слепо отказываться от выгодной вам телефонной сделки из-за страха перед мошенниками,это все равно,что не выходить на улицу,из-за страха,что на голову упадет кирпич.

Миф третий(самый распространенный): стоимость карты,комиссии за транзакции,покупки в валюте за рубежом — это же все уйма денег! В стране исхода все было просто и понятно. А,здесь — обойдемся!

Самое время поговорить и возможностях выбора,и о глобализации. Какое это имеет отношение к кредиткам? Самое непосредственное! Совершая покупки на международных сайтах,да и просто находясь заграницей,можно реально сэкономить на комиссионных,если заранее привязать карту к доллару/евро. В Израиле все банковские счета мультивалютные по определению. Это говорит о том,что имеет смысл заранее обзавестись долларами/евро и держать их на своем счету. Таким образом,сделка,совершаемая в евро,оплачивается в евро,а не в шекелях,со всеми процентами,которые набегают. Привязка карты к валюте заранее оговаривается с вашим банкиром и решение здесь только за вами. Многочисленные вне-банковские карты,которые вам рано или поздно начнут предлагать,не дают возможность привязать расходы к валюте.

А теперь немного о выборе карты. Все банки дают возможность выбора. Ежемесячная стоимость международной кредитной карты колеблется от 19 до 24 шекелей в месяц. Периодически мы становимся свидетелями акций,при которых карты предлагаются бесплатно на год-два

Это безусловно заманчиво,но не единственно важно. Кредитные компании соревнуются между собой и предлагают льготы и скидки в самых разных сферах,которые представляют собой основные статьи наших расходов: еда,транспорт,досуг,туристические услуги и т

д.

Если пользоваться той картой,которая подходит именно вам,можно с лихвой окупить стоимость обслуживания. Поэтому основной совет — соберите немного информации перед оформлением.

Задавайте ваши вопросы в комментариях ниже или на странице .

| Автор статьи Роман Гольцман |

Дают — бери

Начнем с главного. Кредитные карты в Израиле — это,в первую очередь,очень удобно. Удобно настолько,что нередко можно увидеть,как ей расплачивются даже за кофе с булочкой. А если чуть более предметно,то поставщики услуг(интернет провайдер,сотовый оператор и т. д.) чаще всего просят кредитку,и это снимает все вопросы.

Дебетовая карта в данном случае не подходит. А если привязывать оплату непосредственно к банковскому счету,то каждый поставщик изымает разным числом и пойди проследи потом и не запутайся. Поэтому еще до того,как мы определяемся,»а зачем нам нужна именно кредитка?», «сколько стоит ежемесячное обслуживание?» и «а какая кредитка лучше?», мы руководствуемся принципом «дают — бери».

А вот теперь,для новых репатриантов,начинается самое интересное. Банковские кредитные карты(а внебанковскую,без наличия банковской,вам никто и не даст) выдаются исключительно на усмотрение банка безо всяких канонов. Кредитную линию тоже устанавливает банк,а сама карта привязывается к счету.

У нас это работает следующим образом: все,что оплачивается картой,начиная,скажем,с 15 марта,будет изыматься со счета 15 апреля одним платежом. И это значит,что на счету целый месяц может быть абсолютная пустота. Главное чтобы 15 апреля было покрытие. Если этого покрытия не оказывается,платеж все равно осуществляется,так как банк выступает гарантом перед кредитной компанией. Затем ваш текущий счет уходит в минус. И тогда банк начинает применять к вам санкции,которые варьируются от «ну-ну-ну!» до безвозвратной блокировки карты.

Банк установит вам кредитный лимит для карты(к примеру,5000 шекелей в месяц). И именно в рамках этой суммы вы сможете осуществлять сделки,пока 15 апреля(о числе вы договоритесь с банком) потраченная сумма не сойдет,и кредитный лимит опять не обнулится до 5000.

Важный момент: в Израиле популярны сделки в рассрочку(на платежи). Купили товар на 4000 и разбили на 10 беспроцентных платежей по 400 шекелей в месяц. Кредитная линия забивается на все 4000 и освобождается помесячно,соразмерно сумме месячной выплаты. Для наглядности: разрешенный лимит у вас 5000. Купили мебель на 4000 шекелей в рассрочку на 10 месяцев.Вот и забился ваш лимит на 4000,и в этом месяце сможете потратить только 1000 шекелей. А,в следущем,1400,так как 400 освободились после первой выплаты.

Теперь давайте смотреть,какими соображениями руководствуется банк. В случае с новыми репатриантами,потребует деньги под обеспечение кредитной линии. Причем не обязательно один к одному,так как случаются ляпы,и кредитная компания дает вылезти за кредитные рамки.Поэтому,если банк потребует от вас зарезервировать 7500 шекелей под разрешенный лимит в 5000,не обессудьте. Забегая вперед,хочу сказать,что,если вы уже начали работать,и принесли,скажем,3 зарплаты — это совсем другой разговор,и вполне реально говорить с банком о том,чтобы ничего не резервировать.

Цифровой банкинг и финтех

Банк Дисконт привлек внимание СМИ своим вниманием к цифровой банкинг и финтех партнерские отношения. В 2017 году Банк Дисконт подписал соглашения с несколькими финтех-компаниями, в том числе Я считаю и PayBox, для улучшения платежных услуг и открытых банковских возможностей

Следует отметить, что создание банком Дисконт искусственный интеллект-управляемый цифровой помощник появился благодаря успешному партнерству с Персонетические технологии. ИИ, названный Didi, был первым в своем роде для Израиля банковское дело.

В 2019 году Банк Дисконт запустил Бизнес +, приложение мобильного банкинга для клиентов бизнес-банкинга, получившее несколько наград, в том числе EMEA Gartner Eye on Innovation 2018, 2017 год и 2018 IT Awards от Люди и компьютеры.

Финансовые институты

Финансовый институт в Израиле может заниматься разрешенной для банков деятельностью (ст. 10 Закона о банковском лицензировании 1981 г.), за исключением приема клиентских депозитов, о чем говорится в выдаваемой финансовому институту лицензии.

Финансовый институт может контролировать или быть владельцем лицензированной в Израиле иностранной компании, андеррайтинговой компании, а также компании, имеющей лицензию на осуществление банковских операций. Конкретный набор функций, разрешенных для выполнения финансовым институтом, фиксируется в специальной лицензии, извещение о выдаче которой публикуется в официальной правительственной газете Reshumot.

Банковские услуги для иностранных граждан и израильтян, перевод денег в Израиль

-

Оформление ипотеки на покупку недвижимости в Израиле для иностранных граждан (до 70% стоимости квартиры/дома)

-

Открытие и ведение именных и конфиденциальных трастовых счетов и фондов в израильских банках (для физических и юридических лиц, независимо от гражданства и страны регистрации)

-

Законный ввоз наличных денег в Израиль с/без размещением в израильских банках

-

Легальный перевод денег в Израиль из «проблематичных» оффшорных зон и стран «чёрного списка» FATF

-

Защита ввозимых в Израиль средств от претензий израильских налоговых органов и возможных обвинений в «отмывании денег» (албанат хон)

-

Открытие банковского счёта в израильском банке без необходимости личного присутствия клиента в Израиле

-

Мы сотрудничаем со всеми лицензированными израильскими коммерческими и иппотечными банками:

-

Union Bank of Israel (Банк Игуд ле-Исраэль)

-

Bank Ozar ha-Hayal (Банк Оцар ха-Хаяль)

-

Israel Discount Bank (Банк Дисконт ле-Исраэль, ипотечное крыло:Банк Дисконт ле-Машкантаот)

-

Bank Hapoalim (Банк Апоалим / Хапоалим, ипотечное крыло: Банк Мишкан)

-

Bank Yahav (Банк Яхав ле-Овдей ха-Медина)

-

Bank of Jerusalem (Банк Ерушалаим)

-

Bank Leumi (Банк Леуми ле-Исраэль, ипотечное крыло: Банк Леуми ле-Машкантаот)

-

Bank Mizrahi-Tefahot (Банк Мизрахи-Тфахот)

-

Bank Massad (Банк Масад)

-

Mercantile Discount Bank (Банк Меркантиль Дисконт, в прошлом: Банк Исраэль-Британия)

-

Arab-Israel Bank (Банк Арави-Исраэли)

-

Bank PAGI (Банк ПАГИ — Поалей Агудат Исраэль)

-

FIBI – First International Bank of Israel (Банк Ха-Бейнлеуми Ха-Ришон)

-

UBANK (Ю-Банк, в прошлом Банк Инвестек и Ротшильд Банк)

-

Ипотечные банки

Ипотечные банки (Mortgage Banks) ведут следующие операции, определенные ст. 14 Закона о банковском лицензировании 1981 г.:

а) выпуск ценных бумаг;

б) прием депозитов в целях кредитования, а также других разрешенных лицензией Банка Израиля депозитов;

в) выдача долгосрочных кредитов на покупку земли, или приобретение прав пайщика жилья в соответствии с Законом о защите прав съемщиков жилья 1972 г. (Tenant Protection Law (Combined Version), 5732-1972), или финансирование строительства жилой недвижимости. При этом на строительство жилья на покупаемой земле выдается краткосрочный кредит, который должен быть погашен, как только приобретатель земли получит в каком-либо банке долгосрочный кредит на ее приобретение;

г) выдача гарантий в соответствии с Законом о страховании вложений в строительство или покупку жилья (Sales (Dwellings) (Securing of Homebuyers’ Investments) Law, 5735-1974);

д) инвестиции в ценные бумаги;

е) размещение депозитов в банках и государственном казначействе;

ж) финансово-экономическое консультирование по вопросам ипотеки;

з) финансово-экономическое посредничество в сделках на рынке недвижимости;

и) любая другая разрешенная для ипотечных банков деятельность.

Где евреи хранят свои деньги

Откладывать свои сбережения на депозит согласна лишь небольшая доля представителей еврейского народа. В основном они хранят свои сбережения и ценности либо дома, либо в специальной банковской ячейке — это, по мнению большинства, самые надежные варианты.

Какие факты могут подтвердить ваши слова?: как ответить на вопрос собеседовани

Начать карьеру с нуля: причины, по которым молодые люди хотят иметь свой бизнес

Как искать работу, не увольняясь с предыдущей, и часто ли россияне так делают

Однако самые состоятельные израильтяне все время находятся в поиске того, куда бы им вложить накопленные средства, чтобы приумножить их, ведь, по общему мнению успешных людей, они должны не лежать без дела, а работать и приумножаться. При всем этом каждый из них четко понимает желаемый уровень жизни и предпринимает все действия, чтобы позволить себе его.

Многие израильтяне принимают участие в накопительных программах, проводимых банками. Откладывая небольшие суммы ежемесячно, людям удается накопить приличные суммы, которые впоследствии идут на оплату достойного образования детей, покупку жилья для них, а также проведение больших празднований (например, свадьбы или достижения ребенком религиозного совершеннолетия).

Евреи очень любят вкладывать деньги в недвижимость, причем как в коммерческую, так и в жилую, ведь и та, и другая всегда была и остается очень надежной «валютой», с которой всегда можно поиметь прибыль. В целом, выбирая сферу для вложений, редкий еврей гонится за быстрой прибылью — в основном представители этого народа выбирают долгий, но уверенный путь, результатом которого точно будет прибыль.

Стоит отметить, что главным залогом богатства многих евреев является любовь к деньгам и процессу их заработка, которая прививается каждому ребенку с самого детства. Именно поэтому любой еврей всегда старается заработать, как только ему подворачивается любая возможность, пусть даже совсем малая.

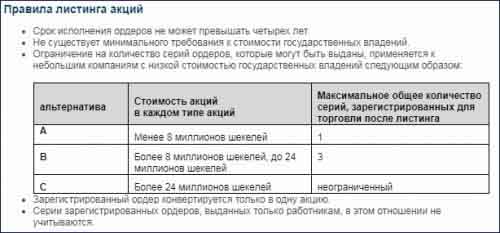

Условия листинга Тель-Авивской фондовой биржи

Тель-Авивская фондовая биржа имеет достаточно простые условия для листинга. Компании разбиты на 3 группы (A, B, C), а для компаний с ограниченной ответственностью и венчурных технологичных компаний существуют особые условия. Все это определяет большое количество компаний в листинге TASE.

А еще Тель-Авивская фондовая биржа предлагает специальные условия в рамках программы «Двойной листинг на TASE». Если эмитент прошел проверку и его эмиссия ценных бумаг включена в листинг на других биржах NASDAQ, NYSE (обе – Нью-Йорк), LSE (Лондон), HKEX (Гонконг), SGX (Сингапур) и TSX (Торонто), его акции могут автоматически торговаться на TASE без дополнительных условий и затрат. Эмитенты расширяют горизонты привлечения инвестиций, а местные трейдеры получают возможность приобретать акции зарубежных компаний в удобное время (непрерывная торговля с 9:45 по 23:00 по часовому поясу Израиля).

Программа «Двойной листинг на TASE» привлекла к Тель-Авивской фондовой бирже 60 компаний (Ability Inc, Allot Communications, AudioCodes, B Communications Ltd и др.), ране предпочитавших другие фондовые площадки.

Как перевести денежные средства из/в Израиль

Вывозить из России в Израиль не декларируя можно сумму, не превышающую 10 000 долларов (35 тыс. шекелей). В целом эксперты рекомендуют применять следующий подход: перемещать наличными максимально допустимый без декларирования объем денежных средств. А все, что свыше, разместить в одном из крупных банков, «привязав» к счету карту международной системы MasterСard либо Visa.

Способов, как из Израиля перевести деньги в Россию, существует несколько. Без декларирования разрешается вывозить наличными не больше 50 тыс. шекелей (примерно 14 300 долларов).

Выполнить такую операцию с более крупной суммой можно следующим образом:

- гражданин Израиля оформляет карту на свое имя;

- данное платежное средство вместе с PIN-кодом передается россиянину;

- для обналичивание денег карта вставляется в банкомат и вводится PIN-код;

- резидент Израиля отправляет россиянину СМС-сообщение с поступившим паролем транзакции, после ввода которого банкомат выдает средства.

Чтобы узаконить такую манипуляцию, официальный владелец карты должен оформить доверенность на получателя средств.